Até o dia 28 de abril, mais de 28 milhões de brasileiros deverão entregar a declaração de Imposto de Renda. O processo se tornou mais simples nos últimos anos, mas é preciso ficar atento: um erro simples pode acabar fazendo o contribuinte cair na temida malha fina. Para evitar esses deslizes, o Diário do Estado preparou um guia detalhado com as etapas para preencher o formulário.

O recomendado é preencher todas as informações pedidas pela Receita Federal. No fim do processo, é possível comparar os modelos para ver o que é mais vantajoso: desconto simplificado de 20% sobre o rendimento ou inclusão de todas as deduções legais, como gastos com dependentes e despesas médicas.

O programa já está disponível para download. O novo software agora oferece atualização automática, ao abrir o programa, ou pelo próprio contribuinte, que, neste caso, precisa clicar, no menu à esquerda, na aba “Ferramentas” e, depois, em “Verificar Atualizações”.

Outra novidade é que não será mais preciso baixar o programa de transmissão da declaração, conhecido como Receitanet. Tudo estará concentrado no Programa Gerador da Declaração (PGD) IRPF. Assim, o contribuinte só precisará fazer um download.

O novo programa também vai armazenar o nome digitado ou importado para um CPF/CNPJ. O objetivo é facilitar o preenchimento futuro. A novidade pode ser ser desativada na aba “Ferramentas” e, depois, “Recuperação de Nomes”.

Neste ano a Receita Federal vai pedir o número do telefone celular e o e-mail dos contribuintes na hora de declaração, ainda que essas informações não sejam obrigatórias. Mas a própria Receita alerta que não enviará e-mails às pessoas, como informou o supervisor nacional do programa do IR, Joaquim Adir. Caso a Receita opte por este tipo de comunicação no futuro, vai avisar aos contribuintes, além de pedir autorização para isso.

Este ano, o pagamento da restituição do IR começa em 16 de junho. A tabela do Imposto de Renda (IR) de 2017, ano-base 2016, não sofreu correção para reposição da inflação. Com isso, as deduções que têm teto – educação e por dependente – ficaram congeladas.

Download do programa e telas iniciais

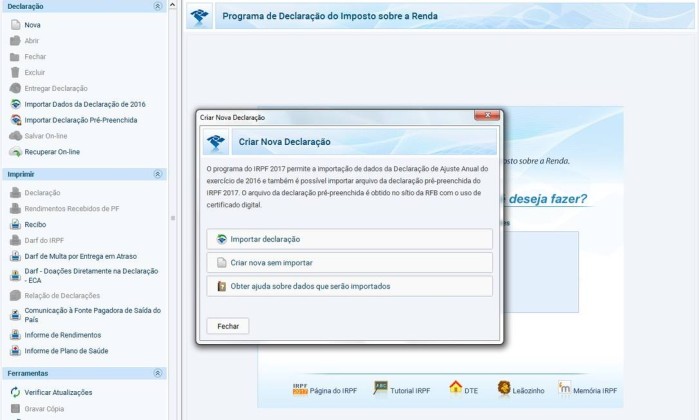

O programa gerador está disponível para download no site da Receita. Para baixar, acesse o site da Receita Federal ou clique aqui. A primeira tela do software permite que o contribuinte importe dados do ano anterior ou preencha uma declaração do zero. Quem está entregando o Imposto de Renda pela primeira vez deve escolher a opção “Criar Nova Declaração”.

Uma caixa de diálogo será exibida, perguntando se o contribuinte deseja importar os dados do ano anterior. Quem está declarando pela primeira vez deve escolher a segunda opção: “Criar nova sem importar”.

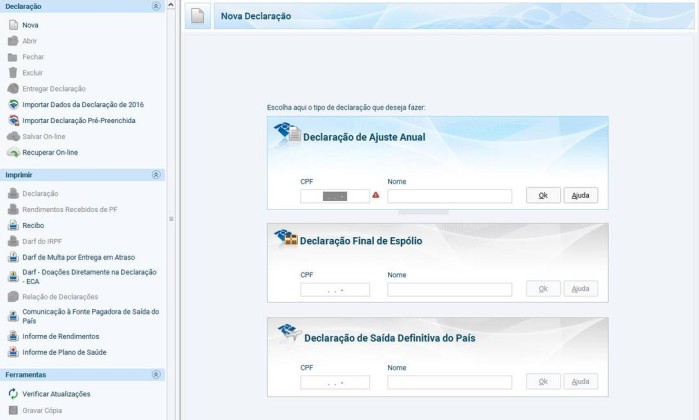

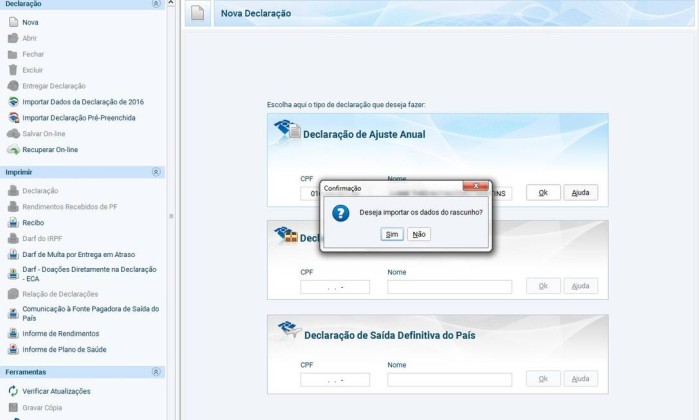

A próxima tela permite que o contribuinte escolha que tipo de declaração vai fazer. Escolha “Declaração de Ajuste Anual” e inclua nome e CPF. Uma caixa de diálogo recomendará o preenchimento de todas as fichas nas telas seguintes para, no final, escolher entre os modelos simplificados — com desconto de 20% — ou completo — com direito a todas as deduções legais.

Desde 2015, é possível também importar dados preenchidos no rascunho on-line, disponibilizado pela Receita no início do ano. Na próxima tela, o contribuinte pode decidir se quer utilizar os dados incluídos anteriormente.

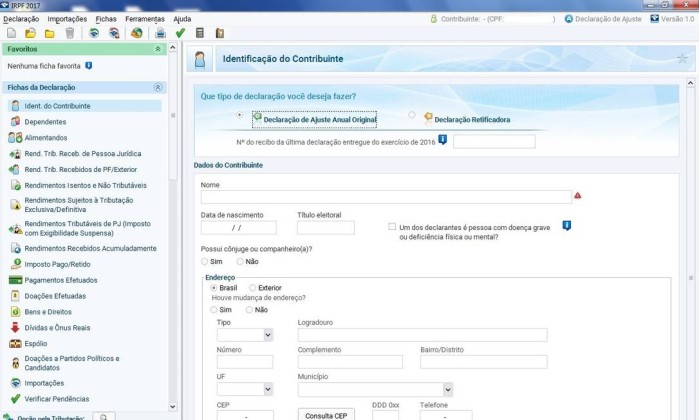

Identificação do contribuinte

As etapas de preenchimento da declaração do IR são divididas em fichas, exibidas na barra esquerda do programa. A primeira delas é destinada à identificação do contribuinte. É preciso informar dados como nome, data de nascimento e título de eleitor. Também nesta tela devem ser inseridos endereço e profissão.

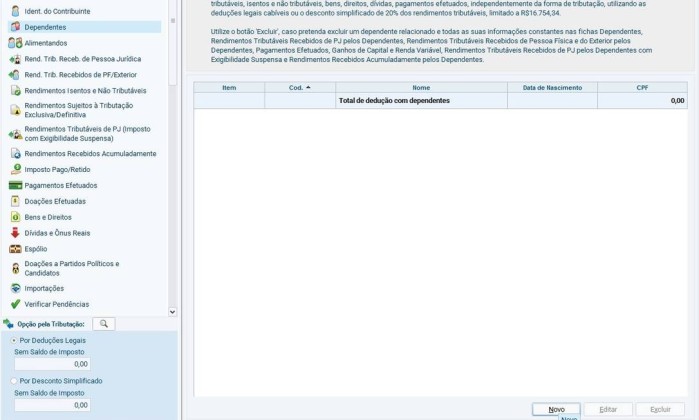

Dependentes

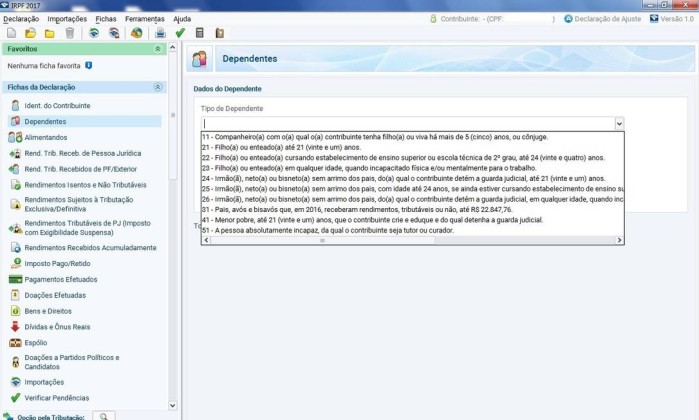

Na tela seguinte, o contribuinte deve informar os dados dos dependentes. É preciso clicar em “Novo” na parte inferior da tela. A Receita aceita a inclusão de pessoas com os seguintes graus de parentesco:

Cônjuge

Filho ou enteado:

– com até 21 anos

– com até 24 anos, desde que esteja cursando ensino superior ou técnico

– incapacitado para o trabalho

Irmão, neto ou bisneto sem arrimo dos pais:

– com até 21 anos do qual o contribuinte tenha a guarda

– com até 24 anos cursando Ensino Superior

– incapacitado, do qual o contribuinte tenha a guarda

Pais, avós ou bisavós que tenham recebido até R$ 21.453,24 em 2014

Menor pobre de até 21 anos cuja guarda seja do contribuinte

Pessoa absolutamente incapaz, do qual o contribuinte seja curador ou tutor

Uma novidade em 2017 é a obrigatoriedade de incluir o CPF de dependentes acima de 12 anos, e não acima de 14 como nos anos anteriores.

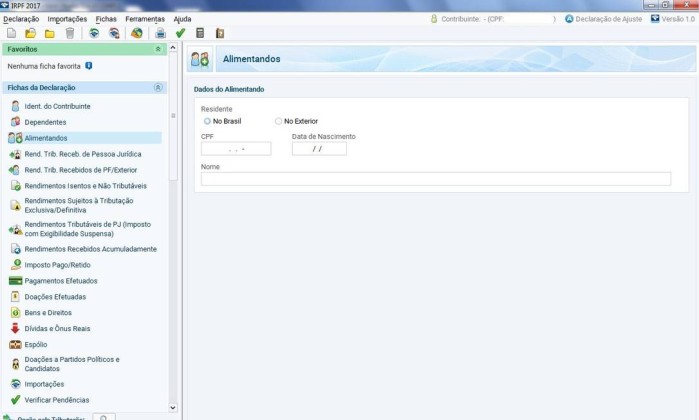

Alimentandos

Categoria diferente da dos dependentes, alimentandos são os beneficiários de pensão alimentícia determinada por acordo com decisão judicial. Não há limite de idade nem renda. A inclusão dos dados deve ser feita na ficha “alimentandos”. Ao contrário dos dependentes, não há uma dedução fixa por alimentando. Mas as despesas com instrução e saúde podem ser deduzidas, desde que determinadas por ordem judicial — entenda mais sobre isso no capítulo sobre pagamentos deste passo a passo.

Para incluir um alimentando, basta clicar em “novo” e inserir nome, CPF e data de nascimento. Também é preciso detalhar se a pessoa é residente no Brasil ou no exterior.

Rendimentos

RENDIMENTOS DE PESSOA JURÍDICA

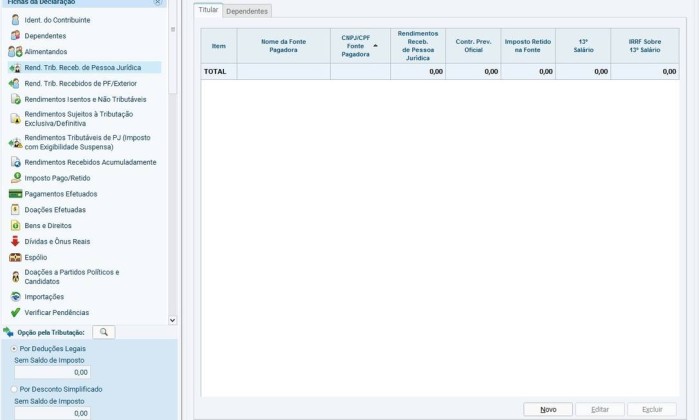

O programa para preenchimento da declaração conta com seis fichas para preenchimentos de rendimentos. Para quem é funcionário de uma empresa, a principal tela a ser preenchida é a de rendimentos tributáveis recebidos de pessoa jurídica. Todos os dados para o preenchimento da ficha estão no informe de rendimentos, entre pelos empregadores no mês passado. Para inserir uma fonte pagadora, clique em “novo” e preencha os campos.

A ficha tem duas abas, uma para o titular e outra para os dependentes. Um dos erros mais comuns é não incluir os rendimentos dos dependentes. Esses ganhos devem ser inseridos, mesmo que não somem a renda minima obrigatória para declaração do Imposto de Renda, pois serão somados no cálculo do tributo, no fim do processo. A inclusão dos dados é feita da mesma forma.

RENDIMENTO DE PESSOAS FÍSICAS E NO EXTERIOR

Quem é profissional autônomo ou proprietário de imóvel alugado, por exemplo, deve preencher os ganhos com essas fontes na ficha de rendimentos de pessoas físicas. É possível importar os dados diferetamente do programa do carnê-leão, utilizado por profissionais autônomos. O preenchimento manual também está disponível. O procedimento para inclusão de rendimentos de dependentes é semelhante ao da ficha de rendimentos de pessoas físicas: basta clicar na aba “dependentes” para inserir as informações.

Nesta tela, também devem ser inseridos eventuais ganhos no exterior, inclusive representações diplomáticas e organismos internacionais, observados os acordos, tratados e convenções internacionais firmados entre o Brasil e o país ou organismo de origem dos rendimentos, ou a existência de reciprocidade de tratamento.

É importante lembrar que os rendimentos em moeda estrangeira decorrentes de venda de bens ou de ações devem ser inseridos em outra ficha, dedicada às informações sobre ganho de capital. Os rendimentos em moeda estrangeira devem ser convertidos em dólar americano de acordo com o câmbio da data do recebimento e, depois, em reais, seguindo o valor para compra fixado pelo Banco Central para o último dia útil da primeira quinzena do mês anterior ao do recebimento do dinheiro.

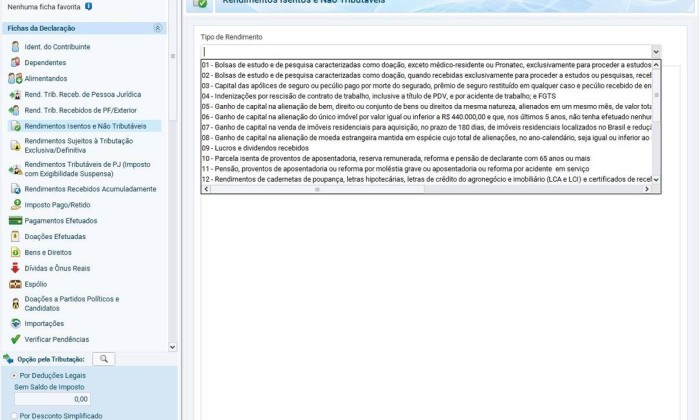

RENDIMENTOS ISENTOS E NÃO TRIBUTÁVEIS

Apesar de não estarem sujeitos à cobrança de imposto, os rendimentos isentos devem ser relacionados nesta ficha. Caem nesta categoria as receitas de fontes como bolsas de estudos, rendimento da caderneta de poupança e heranças. Também entram nesse quadro os rendimentos com alienações de bens de pequeno valor (até R$ 20 mil para ações e até R$ 35 mil para demais casos). Lucros maiores devem ser informados na seção de ganho de capital.

Assim como nas outras fichas, os ganhos de dependentes devem ser informados em alguns casos. Por exemplo, maiores de 65 anos têm direito à isenção da parcela de R$ 1.787,77 por mês da aposentadoria. Caso o contribuinte tenha colocado pais ou avós como dependentes, deve informar esse valor na opção 10: “Parcela isenta de proventos de aposentadoria”.

Essa ficha agora tem duas abas: “Rendimentos” e “Totais”. As informações são inseridas pelo contribuinte na aba “Rendimentos”, selecionando o Tipo de Rendimento.

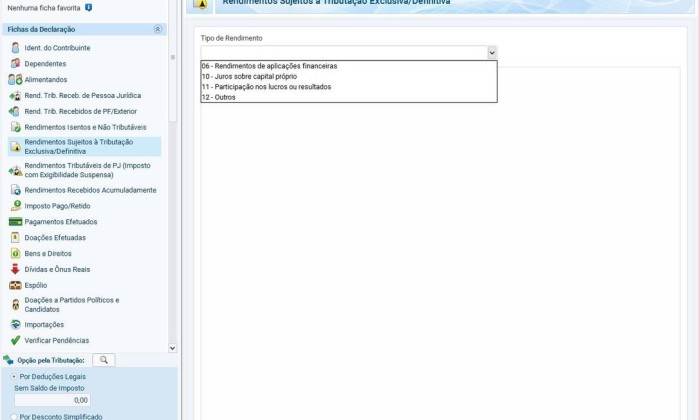

RENDIMENTOS COM TRIBUTAÇÃO EXCLUSIVA NA FONTE

A maior parte dos itens desta ficha — como décimo terceiro salário — é de preenchimento automático. As informações são transportadas de outros formulários da declaração. São de preenchimento manual, no entanto, itens como a participação nos lucros e resultados. Para incluir, basta clicar no ícone ao lado da linha correspondente.

Assim como a de rendimentos isentos, essa ficha agora tem duas abas: “Rendimentos” e “Totais”. As informações são inseridas na aba “Rendimentos”, selecionando o Tipo de Rendimento.

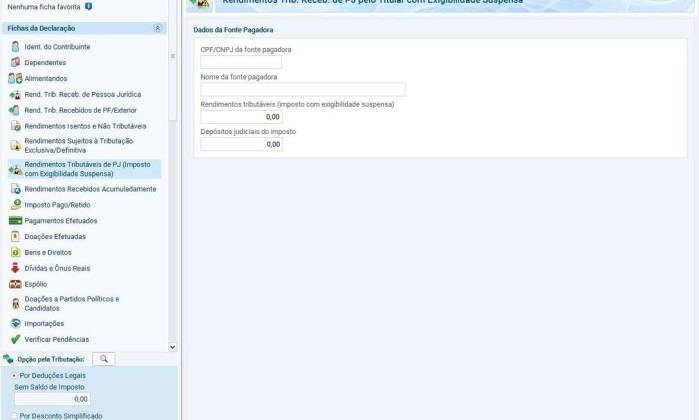

RENDIMENTOS COM IMPOSTO COM EXIBILIDADE SUSPENSA

A ficha só será utilizada por contribuintes que tenham alguma cobrança de imposto contestada na Justiça. São tributos que existem, mas ainda não pode ser cobrados. Nesse caso, é preciso preencher as informações da fonte pagadora e o valor do imposto retido. Quem não se enquadra nesta situação pode deixar a ficha em branco.

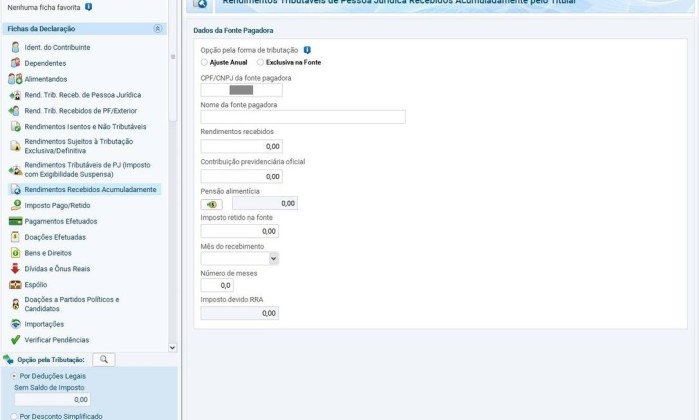

RENDIMENTOS RECEBIDOS ACUMULADAMENTE

Nesta tela, é preciso informar o valor recebido de salários ou pensões referentes a anos anteriores, que foram depositados de uma só vez no ano anterior. O mecanismo foi criado para evitar a tributação excessiva, caso os ganhos fossem acrescentados aos rendimentos tributáveis de pessoa jurídica. É possível incluir dados do titular ou dos dependentes.

O programa da Receita oferece duas opções de tributação para esses casos: ajuste anual (em que o valor é acrescido aos rendimentos tributáveis) e exclusiva na fonte (em que se aplica uma fórmula para cobrança do tributo exclusivamente na fonte). O ideal é fazer a simulação dos dois tipos.

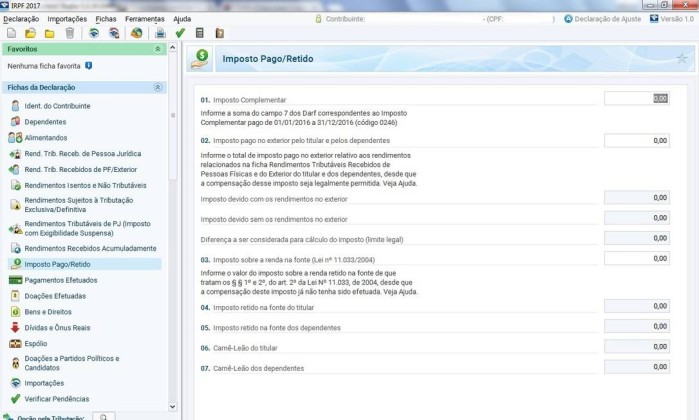

Imposto pago/retido (e imposto no exterior)

A tela é de preenchimento automático, com a exceção de casos de impostos pagos no exterior. É possível incluir tributos recolhidos em países onde haja reciprocidade de tratamento. Nesses casos, é possível compensar o valor, desde que não sujeito à restituição ou compensação no país de origem. A lista dos 30 países com os quais o Brasil tem acordo está disponível na página de ajuda do programa de preenchimento da declaração.

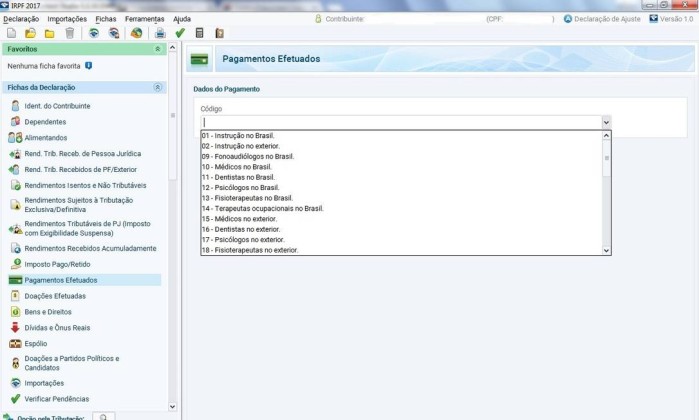

Pagamentos

Nesta ficha, devem ser informados despesas com educação, saúde e outros gastos como pensão alimentícia. Vale lembrar que, no caso da pensão alimentícia, só é dedutível o valor determinado por ordem judicial: pagamentos efetuados por acordo informal não entram no cálculo do desconto.

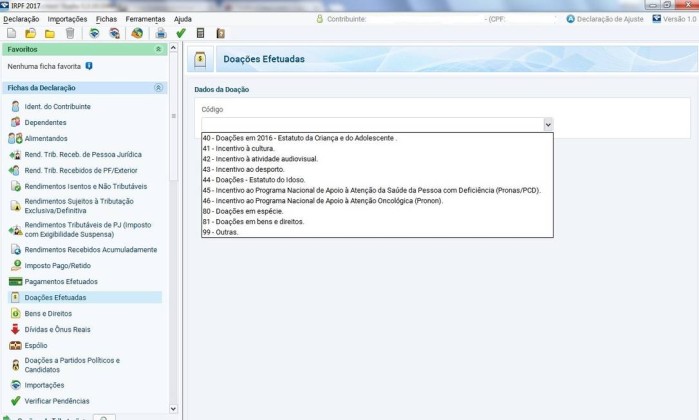

Doações

O programa de declaração conta com duas fichas para inclusão de doações. A primeira delas é detinada a repasses para instituições de caridade e outras causas. A Receita limita os tipos de doações válidos para dedução a categorias como incentivo aos esportes, à cultura e ações no âmbito do estatuto do idoso. A lista completa está disponível no software da declaração.

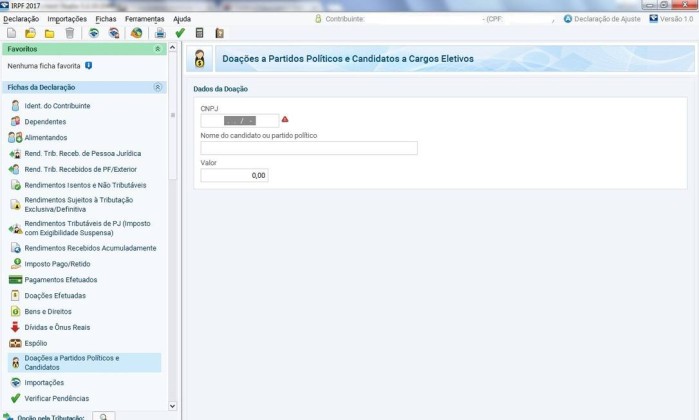

DOAÇÕES A PARTIDOS POLÍTICOS

Para declarar doações a candidatos ou partidos políticos, o contribuinte deve acessar outra ficha, dedicada exclusivamente a esse tipo de informação. O formulário é mais simples: basta incluir nome, CNPJ do comitê ou partido e data da doação:

BENS, DÍVIDAS E GANHO DE CAPITAL

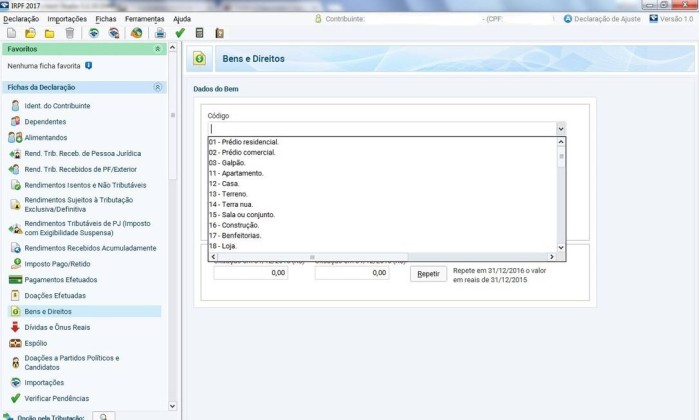

BENS

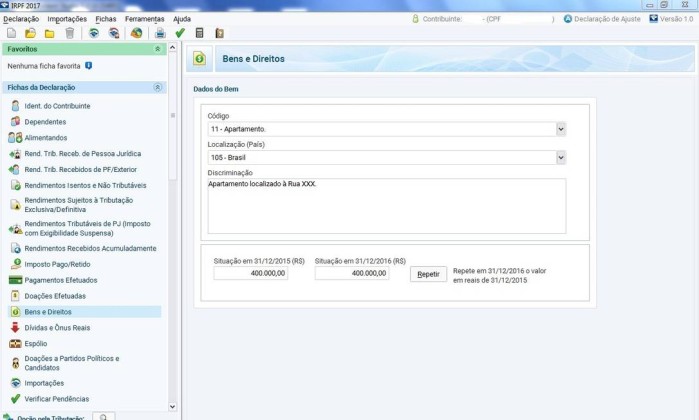

No Brasil, não há tributação sobre o patrimônio. Há incidência de imposto, no entanto, sobre o chamado ganho de capital — o lucro com a venda de um determinado bem. Por isso, é importante manter atualizadas as informações sobre bens e direitos, como imóveis e ações. Esses dados são declarados na ficha bens e direitos. Para incluir um bem, basta clicar em “novo”.

Um dos erros mais comuns de contribuintes é atualizar o valor de um imóvel, por exemplo, de acordo com o preço de mercado. O correto é repetir o valor de compra:

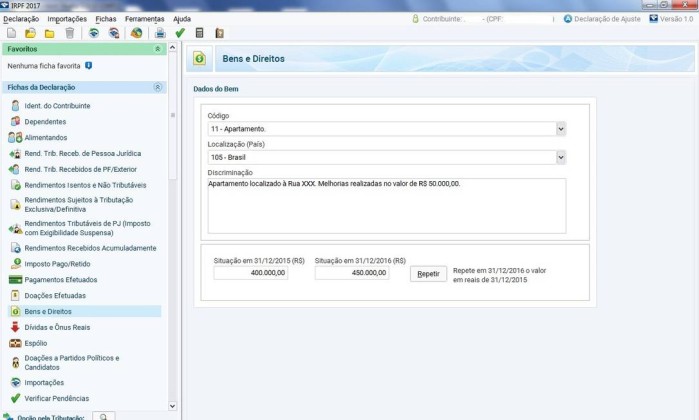

A exceção fica com os casos em que tenha sido feito algum tipo de melhoria. No caso de um apartamento comprado a R$ 400 mil em 2015 e que tenha sido reformado por R$ 50 mil em 2016, a declaração ficará da seguinte forma:

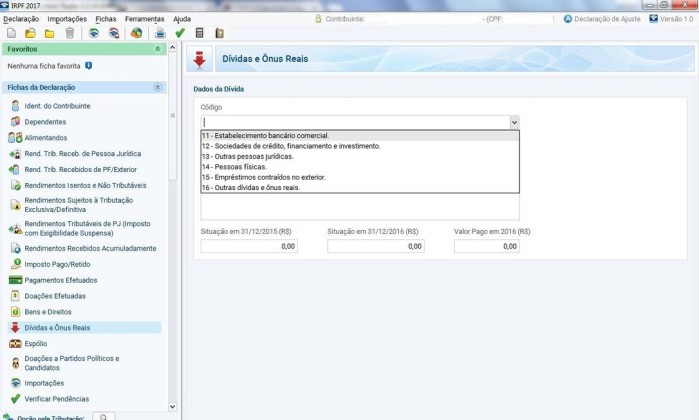

DÍVIDAS

Também é necessario informar a situação, em 31 de dezembro do ano passado, das dívidas. As informações são fornecidas pelos bancos aos clientes. Não entram nesse quadro financiamentos do Sistema Financeiro Habitacional (SFH), nem dívidas inferiores a R$ 5 mil.

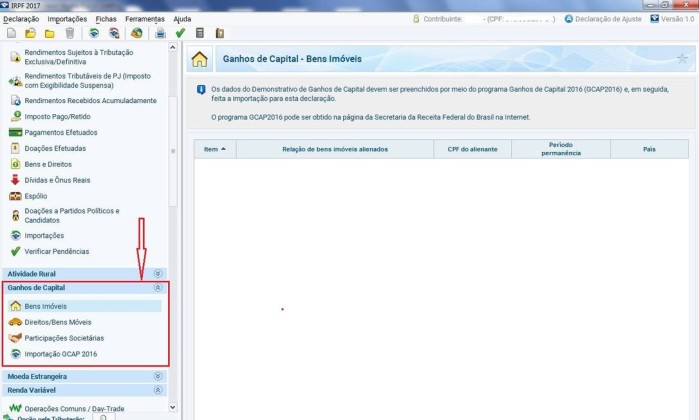

GANHO DE CAPITAL

A declaração da venda de um bem é feita em uma aba diferente. É preciso ir até a “Ganhos de capital”, no menu à esquerda, e clicar na linha correspondente: “Bens imóveis”, “Direitos/Bens móveis” e “Participações societárias”. O preenchimento dos dados é feito exclusivamente por meio da importação dos dados de outro programa, o GCAP 2016, disponível neste link.

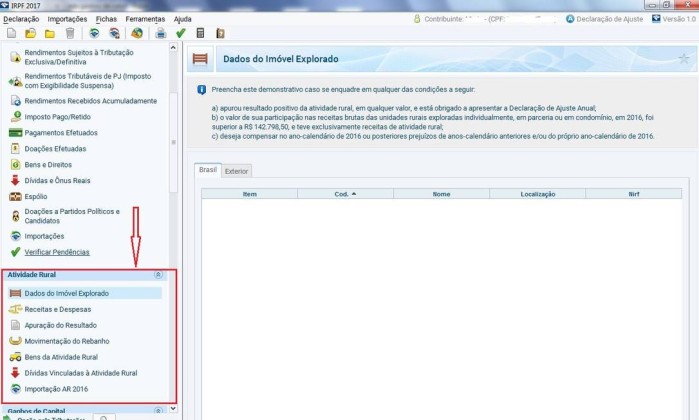

ATIVIDADE RURAL

Em “Atividade Rural”, produtores rurais devem preencher os dados importar os dados do programa AR 2016, disponível neste link, para declarar movimentações como compra e venda de animais e terrenos.

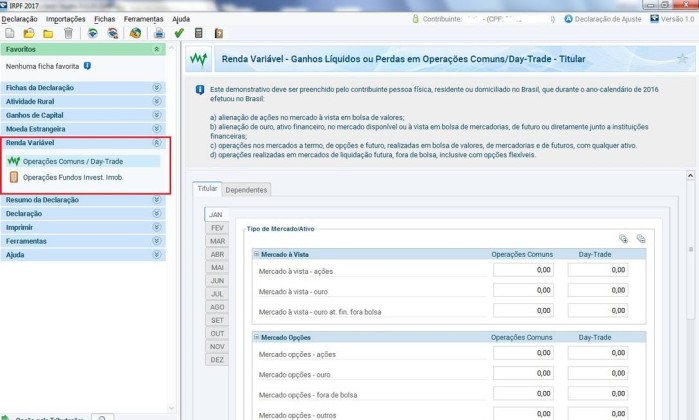

APLICAÇÕES EM RENDA VARIÁVEL

Estas fichas devem ser preenchidas por quem investiu no mercado financeiro no ano anterior. Há duas abas a serem preenchidas: operações comuns/day trade, em que são incluídos os ganhos com vendas de ações e outros ativos, como ouro; e os rendimentos com operações de fundos de investimento imobiliário. Em ambos os casos, devem ser incluídos os dados do titular e do dependente.

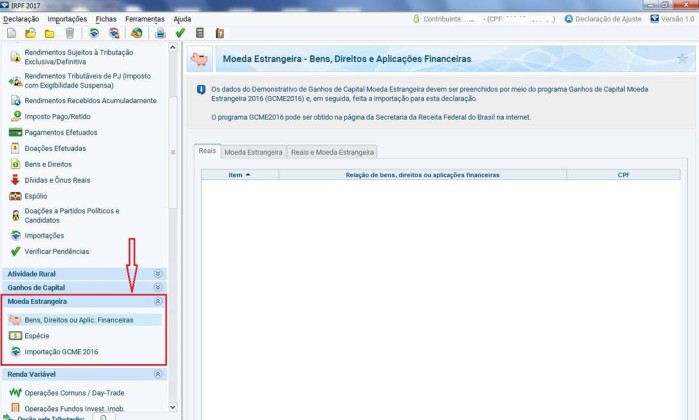

MOEDA ESTRANGEIRA

Devem ser relacionados nesta linha os ganhos em moeda estrangeira no ano passado. Os dados devem ser, exclusivamente, importados por meio do programa GCME 2016.

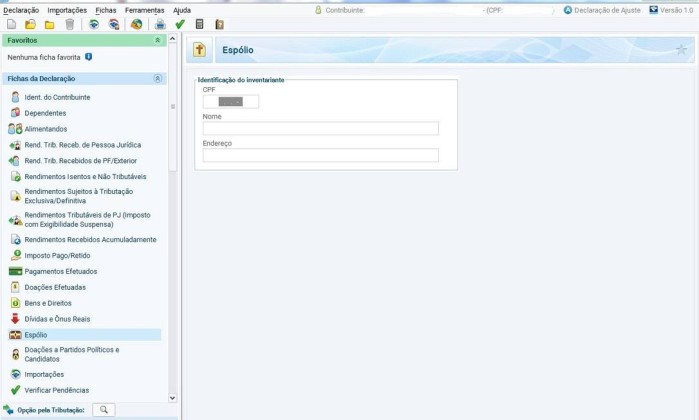

Espólio

Em caso de contribuinte que já tenha morrido, a declaração de Imposto de Renda deve continuar sendo entregue, enquanto o espólio não for concluído — processo que pode demorar anos. Para que haja a obrigação, basta que o CPF do falecido se enquadre em um dos critérios estabelecidos pela Receita, como, por exemplo, ter um bem avaliado em mais de R$ 300 mil.

Nesse tipo de situação, a ficha “espólio” deve ser preenchida com os dados do inventariante.

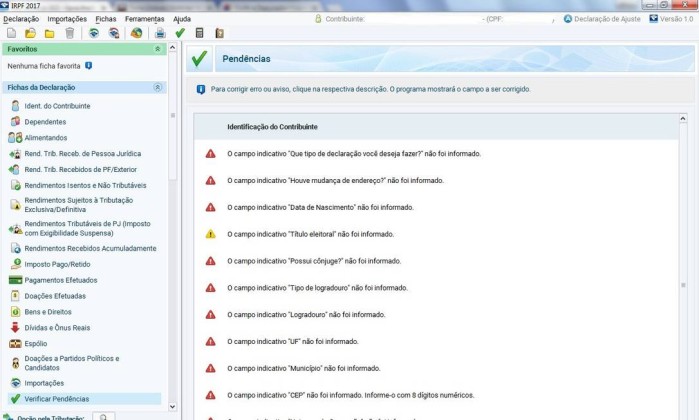

Revisão

Antes de concluir, é importante checar se os dados estão corretos. Um erro de digitação pode ser suficiente para fazer com que a declaração caia na malha fina. Para isso, clique na guia “verificar pendências”. Caso haja alguma incosistência, o programa alertará. Em caso de contribuintes que estão declarando pela primeira vez, haverá um aviso indicando a ausência do número da declaração do ano anterior. E atenção: o alerta, no entanto, não impede o envio do formulário.

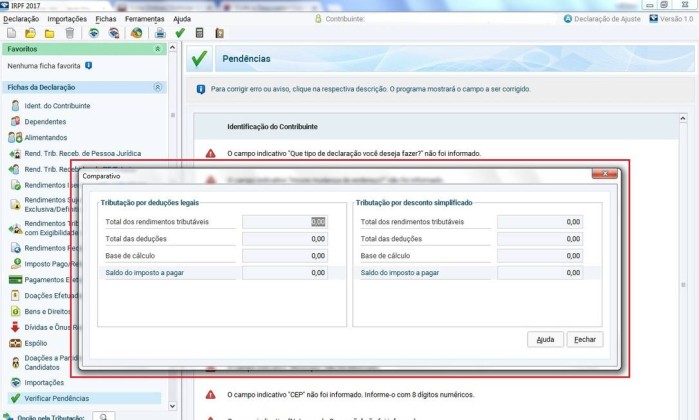

ESCOLHA DO MODELO: SIMPLIFICADO OU COMPLETO

Com as informações já preenchidas, é possível verificar qual modelo é mais vantajoso: simplificado, em que é descontado 20% dos rendimentos tributáveis; ou completo, com todas as deduções (gastos com educação, saúde etc.). Para comparar os modelos, basta clicar na lupa ao lado do item “Opção pela tributação”. Uma nova tela se abrirá com o cálculo do imposto a restituir ou a pagar, de acordo com o caso.

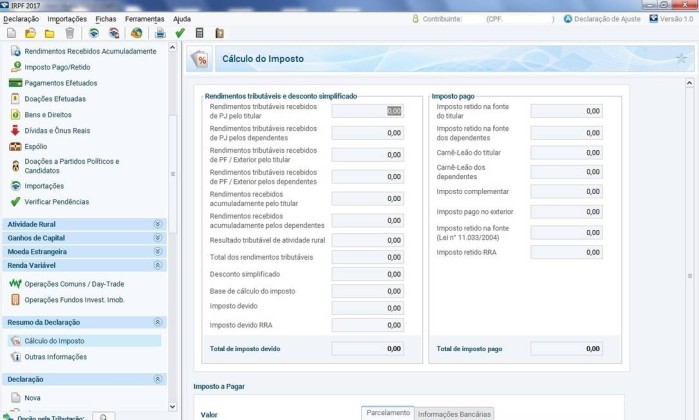

Para ver os detalhes dos cálculos, role a tela do menu do lado esquerdo e clique em “Resumo da declaração” e, depois, em “Cálculo do Imposto”. Nesta tela, também é necessário incluir os dados bancários para depósito da restituição.

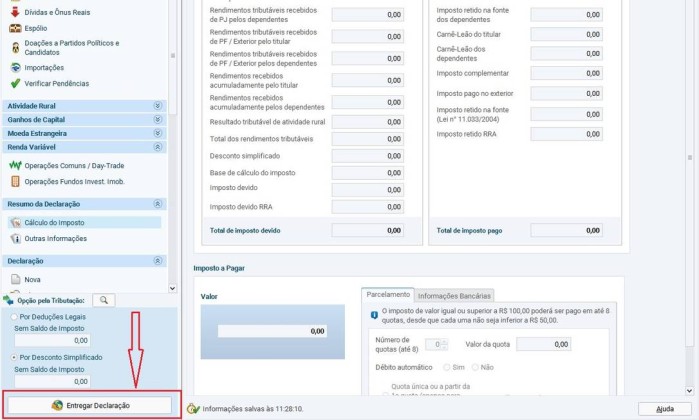

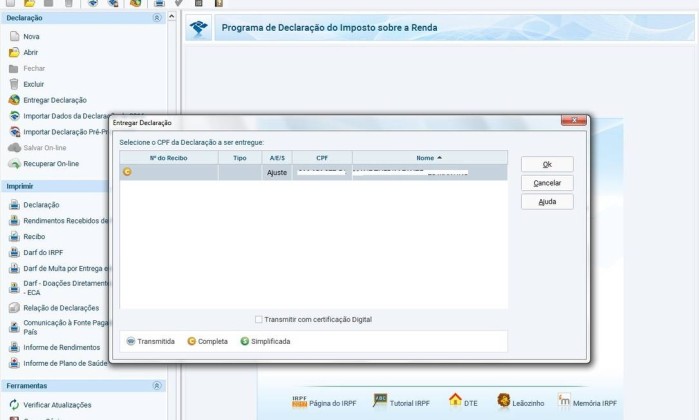

Envio

Este ano a Receita acabou com o Receitanet, programa que o contribuinte tinha que baixar para enviar a declaração. Agora, um botão no lado inferior esquerdo faz esse serviço: “Entregar declaração”.

Clicando ali, uma nova tela é exibida para seleção da declaração a ser enviada.

Depois de enviada, o contribuinte deve imprimir e guardar o recibo. Em caso de haver imposto a pagar, já é possível imediatamente imprimir as guias. Quem não imprimir pode depois ir ao menu do lado esquerdo e fazê-lo.