Bancos fictícios e carteiras de crédito falsas: entenda o que está por

trás da liquidação do Banco Master

O Banco Master, agora liquidado, já enfrentava riscos de falência devido ao

alto custo de captação e à exposição a investimentos considerados arriscados,

com taxas de juros muito acima do mercado convencional. A decisão do Banco Central

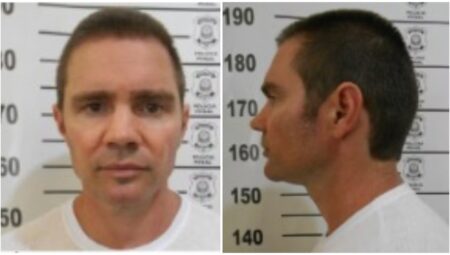

de liquidar a instituição e a prisão de Daniel Vorcaro, o dono do banco,

representam o desfecho de uma série de polêmicas que envolviam a instituição.

Tentativas de venda, como a proposta do Banco de Brasília (BRB), foram todas

interrompidas por questionamentos dos órgãos de controle, falta de

transparência, pressões políticas e menções em investigações. O Banco Master

surgiu como Máxima Corretora de Valores e Títulos Mobiliários em 1974, crescendo

e se transformando em um conglomerado financeiro ao longo dos anos.

No entanto, a oferta de produtos com rendimentos acima do mercado atraiu

milhares de investidores, gerando dúvidas sobre a saúde financeira do banco em

meados de 2022. O Banco Master começou a oferecer CDBs com remunerações

muito acima do padrão, sinalizando problemas pela necessidade de captar

dinheiro rapidamente após perder acesso a crédito barato de grandes instituições.

A qualidade dos ativos utilizados pelo banco foi questionada, indicando a

possibilidade de operações insustentáveis a longo prazo. As investigações

desencadeadas a partir de 2024 revelaram fraudes financeiras significativas,

como a fabricação de carteiras de crédito falsas. Essas práticas levaram à

prisão do presidente do Banco Master e de quatro diretores.

A liquidação do Banco Master implica a suspensão imediata de todas as operações,

o afastamento da diretoria e a nomeação de um liquidante pelo Banco Central. O

FGC é acionado para ressarcir correntistas e investidores dentro do limite de

R$ 250 mil por CPF ou CNPJ. Um processo de investigação é aberto para apurar as

causas da quebra e as possíveis irregularidades.

Os clientes do Banco Master devem aguardar orientações do liquidante para saber

como proceder com seus investimentos e obrigações. A suspensão de saques e

transferências, o congelamento de pagamentos e débitos, e a continuidade do

pagamento de empréstimos e financiamentos são algumas das mudanças imediatas.

A liquidação do Banco Master deixa muitos credores na expectativa de recebimento

pelo processo de massa falida. Enquanto isso, a responsabilidade por dívidas

continua, o FGC garante proteção até R$ 250 mil por CPF, e investimentos são

considerados até a data da decretação da liquidação. Essa situação ilustra os

riscos associados a práticas financeiras duvidosas e ressalta a importância da

transparência e solidez das instituições bancárias.